20 Вер, 2024

Відповідно до ст. 37 Бюджетного кодексу України Кабінет Міністрів України схвалює проєкт закону про Державний бюджет України та подає його разом із відповідними матеріалами Верховній Раді України (далі — ВРУ) та Президенту України не пізніше 15 вересня року, що передує плановому.

Кабінетом Міністрів України (далі — КМУ) 14 вересня 2024 року був поданий проєкт Закону України «Про Державний бюджет України на 2025 рік» до ВРУ (реєстр. № 12000).

Яніна Казюк, доктор наук з державного управління, професор, експертка з публічних фінансів та місцевого самоврядування Центру політико-правових реформ, поінформувала, що експертами (за підтримки Програми «U-LEAD з Європою»)здійснено аналіз основних параметрів проєкту державного бюджету України на 2025 рік та взаємовідносин з місцевими бюджетами, надано застереження та експертні висновки.

Так, при розрахунках показників проєкту Державного бюджету України на 2025 рік використовувались основні прогнозні макропоказники економічного та соціального розвитку України, які були схвалені постановою КМУ від 28.06.2024 року № 780 і були враховані під час складання Бюджетної декларації на 2025 – 2027 роки (табл.1).

Мінфіном зазначається, що з метою мінімізації фіскальних ризиків, пов’язаних зі змінами в макроекономічному середовищі, для розрахунку показників державного бюджету на 2025 рік використовувався макроекономічний прогноз, який передбачає обережні оцінки як щодо підсумків поточного року, так і темпів відновлення економіки в наступному році з врахуванням наявного рівня безпекових ризиків.

Варто відмітити, що згідно із затвердженими КМУ показниками у 2025 році прогнозується зростання ВВП на 2,7 %. Водночас, НБУ очікує, що 2025 року зростання ВВП України проти 2024 року прискориться до 4,1 % при номінальній величині 8 620 млрд грн, МВФ оцінює зростання в межах від 2,5 до 3,5 %.

Експертний коментар: Зважаючи на параметри обсягів ВВП від НБУ та МВФ можна припустити, що Уряд іде шляхом здійснення досить обережних оцінок, що може бути зумовлено, з одного боку, високими безпековими ризиками, які впливають на розвиток економіки, а з іншого боку — такий підхід (тб., дещо занижені показники ВВП, обсяг яких безпосередньо впливає на рівень доходів бюджету) може бути зумовлений бажанням забезпечити «комфортне» виконання встановлених параметрів, а також мати потенційний вільний ресурс у вигляді додаткових надходжень внаслідок «недооціненого» зростання ВВП.

Прогнозний обсяг доходів державного бюджету на 2025 рік становить 2 321,3 млрд грн, що на 552,8 млрд грн більше від затвердженого на 2024 рік і на 308,3 млрд грн менше порівняно з фактичними показниками 2023 року внаслідок надходження у 2023 році грантів та міжнародної допомоги в сумі 433,9 млрд грн. Прогнозна частка перерозподілу ВВП через державний бюджет на 2025 рік становить 27,4 %, що на 3,8 % більше прогнозного показника на 2024 рік (див. табл.1).

Також слід зауважити, що формування доходів державного бюджету на 2025 рік здійснювалося з урахуванням підвищення податкових ставок відповідно до проєктів:

- Закону України «Про внесення змін до Податкового кодексу України щодо перегляду ставок акцизного податку на тютюнові вироби» (реєстр. № 11090 від 18.03.2024) в обсязі 27,1 млрд грн (підвищення ставок акцизного податку на тютюнові вироби — 22,6 млрд грн; податку на додану вартість від збільшення бази оподаткування (ставок акцизу) — 4,5 млрд грн);

- Закону України «Про внесення змін до Податкового кодексу України щодо особливостей оподаткування у період дії воєнного стану» (реєстр. № 11416-д від 30.08.2024) в обсязі 126,7 млрд грн (підвищення ставки військового збору з 1,5 % до 5 % — 107,7 млрд грн; встановлення військового збору для платників податків, що перебувають на спрощеній системі оподаткування, а саме, для фізичних осіб-підприємців І, ІІ, ІІІ та IV груп — 13,7 млрд грн, юридичних осіб ІІІ групи — 0,93 млрд грн; встановлення щомісячних авансових внесків з податку на прибуток підприємств для платників податку, які здійснюють діяльність з роздрібної торгівлі пальним (за кожну АЗС) — 3,6 млрд грн; встановлення ставки податку на прибуток підприємств для фінансових установ у розмірі 25 % — 0,7 млрд грн). Законопроєкт № 11416-д 17.09.2024 прийнято в першому читанні.

Відповідно до розрахунків Мінфіну та ДПС прогнозна сума втрат доходів бюджету внаслідок законодавчого встановлення пільг зі сплати податків і зборів у 2025 році становитиме 154 691,8 млн грн (з яких втрати місцевих бюджетів оцінюються в 20 554,3 млн грн), у тому числі:

- податок на прибуток — 1 356,6 млн грн;

- акцизний податок — 1 033,7 млн грн;

- податок на додану вартість — 131 747,2 млн грн;

- податок на майно — 20 553,6 млн грн (у т.ч. внаслідок надання пільг органами мiсцевого самоврядування в частині земельного податку, що сплачується на вiдповiднiй територiї — 12 846,5 млн грн);

- за мiсця для паркування транспортних засобiв, що встановленi органами мiсцевого самоврядування — 0,235 млн грн;

- туристичному збору, що встановленi органами мiсцевого самоврядування – 0,466 млн гривень.

Проєктом бюджету пропонується на 2025 рік залишити без змін розмір мінімальної заробітної плати — 8 000 гривень та посадового окладу працівника І тарифного розряду Єдиної тарифної сітки — 3 195 гривень.

Прожитковий мінімуму 2025 році також запланований без змін і становить 2 920 грн у розрахунку на місяць, а для основних соціальних та демографічних груп населення: дітей віком до 6 років — 2 563 грн; дітей віком від 6 до 18 років — 3 196 грн; працездатних осіб — 3 028 грн; непрацездатних осіб — 2 361 гривня.

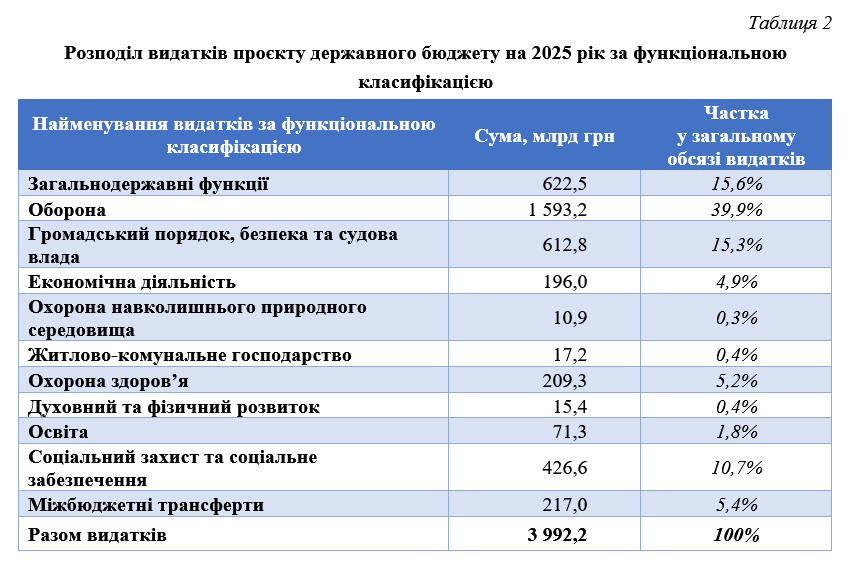

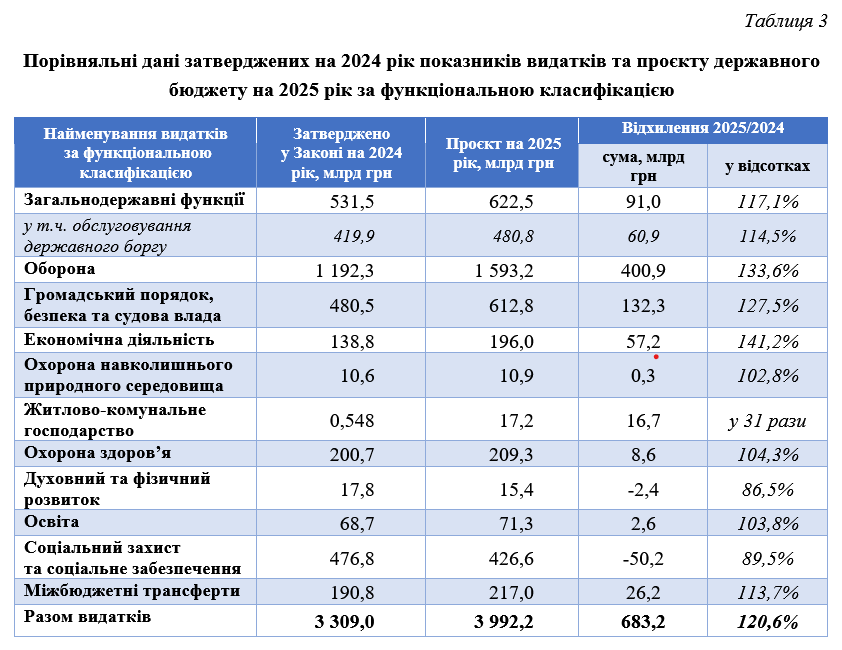

Загальний обсяг видатків державного бюджету на 2025 рік заплановано в обсязі 3 992,2 млрд грн, що на 683,2 млрд грн або на 20,6 % більше від обсягу затверджених видатків на 2024 рік.

Об’єктивно, що найбільшу частку в державному бюджеті займають оборонні видатки — 1 593,2 млрд грн, що становить майже 40 % від загального обсягу видатків. Із загальної суми видатків на загальнодержавні функції 622,5 млрд грн (15,6 % від усіх видатків) плановий обсяг видатків, пов’язаних з обслуговуванням державного боргу, становить 480,8 млрд грн або 12 % від усіх запланованих видатків державного бюджету.

У порівнянні із затвердженими на 2024 рік видатками у 2025 зменшення прогнозується лише по видатках на духовний та фізичний розвиток — на 2,4 млрд грн та соціальний захист та соціальне забезпечення — на 50,2 млрд грн, по інших статтях заплановано збільшення видатків відносно затверджених на 2024 рік показників (див. табл. 3).

У проєкті державного бюджету на 2025 рік видатки на оплату праці становлять 1 300,3 млрд грн, що на 316,2 млрд грн (на 32,1 %) більше, ніж заплановано на поточний рік. У структурі видатків державного бюджету прогнозна частка оплати праці становить 32,6 % (у поточному році частка видатків на оплату праці наразі становить 26,2 %). На капітальні видатки у 2025 році планується спрямувати 217,0 млрд грн (5,4 % від загальної суми).

МІСЦЕВІ БЮДЖЕТИ ТА МІЖБЮДЖЕТНІ ВІДНОСИНИ

Загальний обсяг місцевих бюджетів на 2025 рік Міністерством фінансів України передбачений в обсязі 716,7 млрд грн, у тому числі:

- загальний фонд — 672,4 млрд грн;

- спеціальний фонд — 44,3 млрд грн.

Без урахування трансфертів із державного бюджету та враховуючи реверсну дотацію, що перераховується з місцевих бюджетів до державного, обсяг доходів місцевих бюджетів становить 701,8 млрд грн (табл. 4), у тому числі:

- загальний фонд — 657,5 млрд грн,

- спеціальний фонд — 44,3 млрд грн.

Прогнозний показник доходів загального фонду місцевих бюджетів на 2025 рік розраховано в обсязі 499,7 млрд грн, що на 16,2 млрд грн або на 3,4 % більше від плану на 2024 рік (483,5 млрд грн), у тому числі:

- загальний фонд — 473,2 млрд грн, на 11 млрд грн або на 2,4 % більше плану на 2024 рік (462,2 млрд грн);

- спеціальний фонд — 26,6 млрд грн, на 5,3 млрд грн або на 24,9% більше плану на 2024 рік (21,3 млрд грн).

Загальний обсяг трансфертів із державного бюджету місцевим бюджетам визначено в обсязі 216,9 млрд грн, у тому числі:

- загальний фонд — 199,2 млрд грн,

- спеціальний фонд — 17,7 млрд грн.

Обсяг трансфертів, передбачених у загальному фонді, становить 199,2 млрд грн, у тому числі:

1. дотації — 78,8 млрд грн, з яких:

- базова дотація — 24,2 млрд грн,

- додаткова дотація на здійснення повноважень органів місцевого самоврядування на деокупованих, тимчасово окупованих та інших територіях, що зазнали негативного впливу у зв’язку з повномасштабною збройною агресією Російської Федерації, — 51,2 млрд грн,

- додаткова дотація на здійснення переданих із державного бюджету видатків з утримання закладів освіти та охорони здоров’я — 2,95 млрд грн,

- інші дотації — 0,45 млрд гривень.

2. субвенції — 120,4 млрд грн, зокрема:

- освітня — 103,16 млрд грн (за інформацією Міносвіти освітню субвенцію, субвенцію на надання державної підтримки особам з особливими освітніми потребами та субвенцію на забезпечення харчуванням учнів початкових класів закладів загальної середньої освіти наразі неможливо розподілити між бюджетами територіальних громад у зв’язку із суттєвими міграційними процесами, відсутністю достовірних верифікованих даних щодо реального контингенту учнів, у тому числі осіб з особливими освітніми потребами, відсутністю чітких критеріїв щодо удосконалення розподілу освітньої субвенції на 2025 рік);

- на надання державної підтримки особам з особливими освітніми потребами — 0,3 млрд грн;

- на забезпечення якісної, сучасної та доступної загальної середньої освіти «Нова українська школа» — 0,15 млрд грн;

- на здійснення підтримки окремих закладів та заходів у системі охорони здоров’я — 1,4 млрд грн;

- на компенсацію різниці в тарифах на виробництво, транспортування та постачання теплової енергії, послуг із централізованого опалення, постачання гарячої води, послуг із централізованого водопостачання та водовідведення та підтримку підприємств, які надають такі послуги в сумі 12,2 млрд грн (нова субвенція);

- на забезпечення діяльності фахівців із супроводу ветеранів війни та демобілізованих осіб та окремі заходи з підтримки осіб, які захищали незалежність, суверенітет та територіальну цілісність України в сумі 2,9 млрд грн;

- на забезпечення окремих видатків районних рад, спрямованих на виконання їхніх повноважень — 0,17 млрд грн;

- інші субвенції — 0,08 млрд гривень.

У спеціальному фонді передбачено субвенцій на суму 17,7 млрд грн, зокрема:

- на реалізацію проєктів у рамках Програми з відновлення України — 6,0 млрд грн (дві субвенції);

- на фінансове забезпечення будівництва, реконструкції, ремонту й утримання автомобільних доріг загального користування місцевого значення, вулиць і доріг комунальної власності у населених пунктах — 6,6 млрд грн (відновлено надання субвенції),

- на реалізацію проєктів у рамках Надзвичайної кредитної програми для відновлення України — 1,6 млрд грн,

- на забезпечення харчуванням учнів початкових класів закладів загальної середньої освіти — 0,1 млрд грн (нова субвенція);

- інші субвенції — 3,4 млрд грн (зокрема, на продовження будівництва метрополітену у м. Харкові та Дніпрі — 2,1 млрд грн та 0,7 млрд грн відповідно).

Горизонтальне вирівнювання

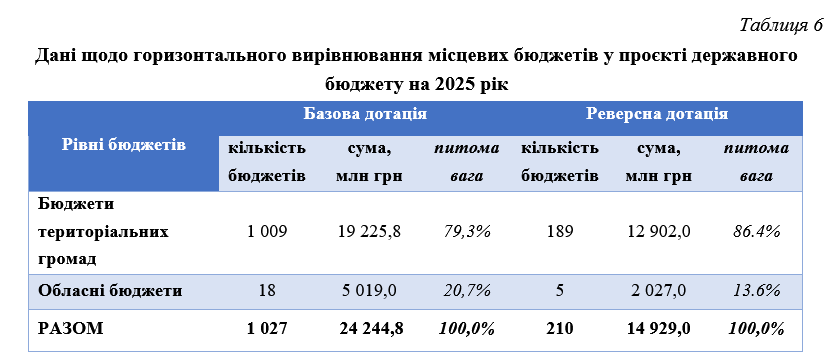

Проєктом Закону на 2025 рік горизонтальне вирівнювання передбачене для бюджетів 1438 територіальних громад та 24 обласних бюджетів. Міністерством фінансів застосовано диференційований підхід до здійснення горизонтального вирівнювання податкоспроможності з урахуванням особливостей функціонування тимчасово окупованих територій.

Горизонтальне вирівнювання на 2025 рік здійснювалося:

- для 24 обласних бюджетів — на основі очікуваних надходжень у 2024 році окремо податку на прибуток підприємств (10 % податку на прибуток крім державних підприємств) та податку на доходи фізичних осіб;

- для 1 331 бюджету місцевого самоврядування (крім бюджетів місцевого самоврядування тимчасово окупованих територій, бюджетів міст Києва та Севастополя і районів у містах) — на основі очікуваних надходжень у 2024 році податку на доходи фізичних осіб;

- міжбюджетні відносини зі 107 бюджетами місцевого самоврядування тимчасово окупованих територій враховують необхідність забезпечення достатнього рівня видатків у таких бюджетах, визначених на основі звіту про виконання відповідних місцевих бюджетів за 2023 рік за видатками загального фонду з урахуванням індексу зростання мінімальної заробітної плати у 2024 році (відповідний фінансовий ресурс — 5,0 млрд грн передбачено у складі додаткової дотації з державного бюджету місцевим бюджетам на здійснення повноважень органів місцевого самоврядування на деокупованих, тимчасово окупованих та інших територіях України, що зазнали негативного впливу у зв’язку з повномасштабною збройною агресією Російської Федерації).

Для розрахунку базової та реверсної дотацій використано наступні параметри:

Відповідно до розрахунків, середній рівень надходжень на 1 жителя становить: для бюджетів територіальних громад: по податку на доходи фізичних осіб — 4 052,82 грн; для обласних бюджетів: по податку на прибуток — 214,18 грн, по податку на доходи фізичних осіб — 1 025,99 грн.

Таким чином, у 2025 році базову дотацію отримають бюджети, у яких рівень надходжень на одного жителя менший 90 % від середнього по Україні, тобто менший за абсолютні значення: 3 647,54 грн — по податку на доходи фізичних осіб для бюджетів територіальних громад, 192,76 грн — по податку на прибуток та 923,39 грн — по податку на доходи фізичних осіб для обласних бюджетів.

Відповідно, реверсну дотацію до державного бюджету будуть перераховувати місцеві бюджети, у яких рівень надходжень на 1 жителя перевищує 110 % від середнього по Україні, тобто більший за абсолютні значення: 4 458,10 грн — по податку на доходи фізичних осіб для бюджетів територіальних громад, 235,60 грн — по податку на прибуток та 1 128,59 грн — по податку на доходи фізичних осіб для обласних бюджетів.

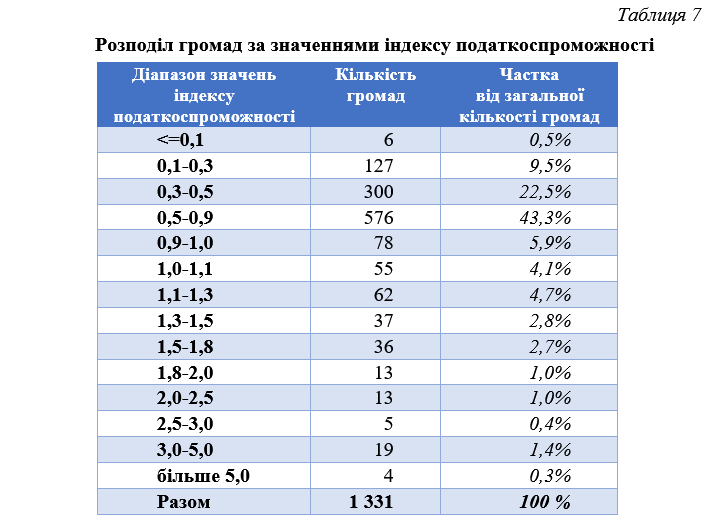

Слід зазначити про значну диференціацію податкового потенціалу громад. Зокрема, індекс податкоспроможності в розмірі меншому або, що дорівнює 0,3 від середнього по Україні, має 133 бюджети територіальних громад, а це становить 10 % від їхньої загальної кількості (див. табл. 7). Значення індексу в межах від 0,3 до 0,5 має 300 бюджетів або 22,5 %. Основна кількість громад має індекс податкоспроможності, що знаходиться в діапазоні від 0,5 до 0,9 – 576 бюджетів або 43,3 % від загальної кількості.

Крім цього, необхідно звернути увагу на те, що базова та реверсна дотація розраховувалися на підставі очікуваних надходжень 2024 року, що може вплинути на коректність та достовірність розрахунків. Водночас, зважаючи на високу динаміку економічної та безпекової ситуації, такий підхід, ймовірно, є прийнятним за даних умов.

Крім наведеного вище, серед особливостей формування бюджету на 2025 рік варто виокремити:

- Урядом пропонується відновити зарахування до державного бюджету податку на доходи фізичних осіб у розмірі 4 %, що тимчасово протягом 2022-2024 років спрямовувався до загального фонду бюджетів сільських, селищних, міських територіальних громад за рахунок відповідного зниження нормативу відрахування такого податку до загального фонду державного бюджету. За оцінками Мінфіну (відповідно до пояснювальної записки до проєкту Закону про Державний бюджет на 2025 рік) — це становитиме в межах 11,4 млрд гривень. Водночас, безпосередньо у проєкті Закону визначено, що обсяг бюджетних призначень для надання субвенції місцевим бюджетам на компенсацію різниці в тарифах сформовано за рахунок прогнозних надходжень у розмірі 4 % ПДФО (пункт 28 Прикінцевих положень проєкту Закону про Державний бюджет на 2025 рік) і загальний обсяг такої субвенції визначено на рівні 12,2 млрд грн, тобто на 0,8 млрд грн більше, ніж потенційні надходження 4 % ПДФО;

- як і в Законі про Державний бюджет на 2024 рік, у проєкті на 2025 рік передбачено норму, яка визначає, що в разі, якщо на території територіальної громади недостатньо закладів, які надають соціальні послуги, направлення громадян (отримувачів) для отримання соціальних послуг на інший місцевий рівень здійснюється з обов’язковою передачею коштів для надання відповідних соціальних послуг у вигляді міжбюджетного трансферту до відповідного місцевого бюджету (пункт 8 Прикінцевих положень проєкту Закону про Державний бюджет на 2025 рік).

Експертний коментар: Слід відмітити, що аналогічні норми повинні бути визначені не лише для закладів, що надають соціальні послуги, а й для інших (наприклад, закладів позашкільної освіти, медицини, культури, спорту). З іншого боку, у Бюджетному кодексі уже існує норма щодо можливості передачі міжбюджетного трансферту до відповідного місцевого бюджету за умови, якщо на території територіальної громади недостатньо бюджетних установ, інших суб’єктів господарювання комунальної власності, які забезпечують надання публічних послуг. У даному контексті питання є набагато глибшим і знаходиться у площині необхідності чіткого розмежування повноважень між органами місцевого самоврядування та органів державної виконавчої влади різних рівнів.

- Кабінету Міністрів України, обласним військовим (державним) адміністраціям, Київській міській військовій (державній) адміністрації надано доручення до 1 квітня 2025 року за участю органів місцевого самоврядування вжити заходів щодо наповнення відомчої інформаційної системи Державної міграційної служби України актуальними даними про чисельність населення для забезпечення об’єктивного розподілу фінансових ресурсів між бюджетами, що становлять бюджетну систему України, в тому числі здійснення горизонтального вирівнювання податкоспроможності територій, починаючи з 2026 року (пункт 9 Прикінцевих положень проєкту Закону про Державний бюджет на 2025 рік).

Експертний коментар: Держстат листом від 11.04.2023 № 10.4-15/71-23 поінформував Мінфін, що, зважаючи на ситуацію, яка склалася у зв’язку з військовою агресією російської федерації проти України, з урахуванням дії положень Закону України «Про захист інтересів суб’єктів подання звітності та інших документів у період дії воєнного стану або стану війни», згідно з постановою Кабінету Міністрів України від 28.02.2022 № 165 «Про зупинення строків надання адміністративних послуг та видачі документів дозвільного характеру», оцінка чисельності населення, починаючи з даних станом на 01.03.2022, здійснюватися не може та використання інформації Держстату щодо чисельності наявного населення без її оновлення в подальшому є неможливим. Відповідно до Закону України «Про свободу пересування та вільний вибір місця проживання в Україні» для зберігання, обробки та використання інформації для обліку осіб, які проживають на території відповідної адміністративно-територіальної одиниці, функціонують реєстри територіальної громади. Дані з цих реєстрів передаються до відомчої інформаційної системи ДМС, де проходить їхня перевірка та узагальнення в розрізі адміністративно-територіальних одиниць.

Тому, з метою отримання й використання актуальної інформації (у тому числі для здійснення горизонтального вирівнювання) щодо чисельності населення Урядом ініціюється прийняття даної норми.

- З метою виконання пункту 11 Рекомендацій Верховної Ради України щодо бюджетної політики щодо можливості підвищення у 2025–2027 роках розмірів прожиткового мінімуму, мінімальної заробітної плати, а також посадового окладу працівника І тарифного розряду Єдиної тарифної сітки у проєкті Закону пропонується надати доручення Уряду за підсумками І півріччя 2025 року з урахуванням динаміки зміни прогнозних макропоказників економічного і соціального розвитку та можливостей ресурсної частини державного бюджету розглянути питання щодо можливості підвищення розмірів прожиткового мінімуму та мінімальної заробітної плати (пункт 24 Прикінцевих положень проєкту Закону про Державний бюджет на 2025 рік).

Яніна Казюк зазначила, що за підсумками проведеного аналізу, експертами зроблено такі ЗАГАЛЬНІ ВИСНОВКИ:

- формування проєкту Державного бюджету на 2025 рік здійснюється в умовах воєнного часу, при постійній зміні перебігу подій на фронті, зовнішніх та внутрішніх умов економічного розвитку, виникнення нових викликів і є оцінкою в режимі реального часу зі значним ступенем невизначеності. З огляду на це, параметри, на основі яких формувався бюджет, можуть зазнавати змін, що відповідним чином впливатиме на показники дохідної та / або видаткової частини;

- формування показників бюджету на основі ще не прийнятих законодавчих актів (йдеться про згадані вище проєкти Законів № 11090 та 11416-д) посилює наявні безпекові та соціально-економічні ризики, що впливають на бюджетні параметри та суперечить загальним принципам формування бюджету. Також слід враховувати, що остаточні варіанти прийнятих законів можуть відрізнятися від законопроєктів, що матиме негативний вплив на процес формування та виконання бюджету;

- контраверсійним можна вважати рішення Уряду не збільшувати основні соціальні стандарти (мінімальну заробітну плату, прожитковий мінімум, тарифні розряди ЄТС) з одночасним прогнозним збільшенням податкового навантаження на заробітну плату (зокрема, збільшення ставок військового збору з 1,5 % до 5 %), що, з урахуванням інфляційних трендів та прогнозованого зростання цін на основні товарні групи та енергоносії, призведе до суттєвого зменшення реальної заробітної плати та споживчого попиту і, як наслідок, може позначитися на економічній активності господарських суб’єктів та надходженнях до бюджету;

- негативним чинником є відсутність у проєкті бюджету на 2025 рік розподілу освітньої та інших субвенцій у розрізі місцевих бюджетів. Це негативно позначиться на якість формування місцевих бюджетів і на стабільність функціонування галузі середньої та професійної освіти;

- потребує вдосконалення механізм розподілу додаткової дотації на здійснення повноважень органів місцевого самоврядування на деокупованих, тимчасово окупованих та інших територіях України, що зазнали негативного впливу у зв’язку з повномасштабною збройною агресією російської федерації, визначений постановою КМУ від 30.12.2022 № 1477. Осяг додаткової дотації пропонується встановити в розмірі 51,2 млрд грн (з яких на стадії проєкту Державного бюджету розподілено лише 5 млрд грн), що понад як у 2 рази більше обсягу базової дотації (24,2 млрд грн). Для ефективного й результативного використання бюджетних коштів необхідні чіткі та однозначні критерії здійснення розподілу додаткової дотації.

Аналітичні матеріали підготовлено експертами Центру політико-правових реформ за підтримки Європейського Союзу і його держав-членів Німеччини, Швеції, Польщі, Данії, Естонії та Словенії. Зміст цієї публікації є виключною відповідальністю його авторів та не може жодним чином сприйматися як такий, що відображає погляди Програми «U-LEAD з Європою», уряду України, Європейського Союзу і його держав-членів Німеччини, Швеції, Польщі, Данії, Естонії та Словенії.

Чи була ця стаття корисна?

Аналітика

Проєкт

Донор

GIZБюджет

615903.32 €

Реалізація

24 Квітня 2023 - 31 Жовтня 2024